Kajaanissa tehtiin tietojärjestelmäinvestointi, jonka kustannukset noin kolminkertaistuivat luvatusta.

Tivin uutinen perjantailta 26.5.2017 tiivistää kohtuullisen hyvin nykytilanteen: ”IT-hankkeeseen kaadettiin Kajaanissa 3,5 miljoonaa”

Mutta käydään pikkaisen läpi kuinka tähän on tultu. Mukana omia näkökulmiani / ajatuksia.

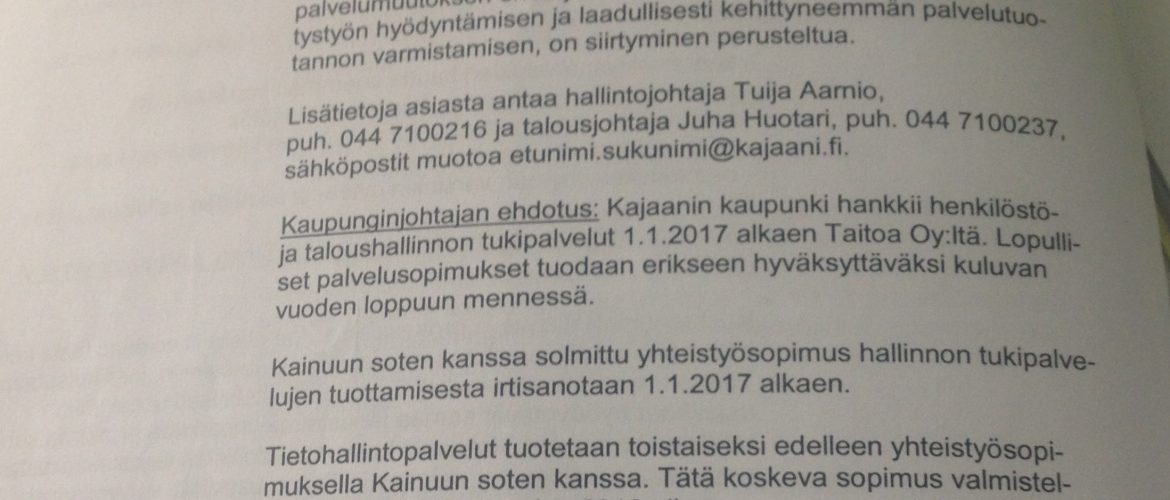

PÄÄTÖS 17.11.2015 KAUPUNGINHALLITUS

Kajaanilla oli sopimus Kainuun soten kanssa talous- ja henkilöstöhallinnon palvelujen järjestämisestä. Uuden kuntalain mukaan kuntien tulee ottaa taloudessaan huomioon koko kuntakonserni. Eli kunnan omistamat tytäryhtiöt sekä liikelaitokset. Jotakin muutoksia siis taloushallintopuoleen tuli tehdä, jotta kyetään täyttämään kuntalain (oikein järkevät) vaatimukset. Kainuun sote huolehti omasta sekä Kainuun kaikkien kuntien taloushallinnosta. Sotella tai muilla Kainuun kunnilla ei ole niin isoa konsernia kuin Kajaanin kaupungilla, joten Kajaanilla oli selvästi erityistarpeita.

Näistä lähtökohdista viranhaltijat päätyivät esittämään, että irtisanottaisiin soten sopimus ja siirryttäisiin Taitoan asiakkaiksi.

Taitoan edustajien oli tarkoitus tulla kertomaan palveluistaan iltakouluasiana lokakuun lopussa – marraskuun alussa 2015. Meillä on usein kaupunginhallituksen kokouksen yhteydessä erilaisia iltakouluasioita. Niissä käydään jotain yksittäistä asiaa läpi, mutta päätöksiä ei tehdä. Sovitulta päivältä oli kuitenkin lennot peruttu. Iltakouluasia siirtyi 17.11.2015. Samalle päivälle tuli myös itse päätöspykälä. Toisin sanoen Taitoan edustajat esittelivät palvelujaan ensin ja hetken päästä tehtiin päätös (ilman Taitoan edustajia tietysti).

Päätös tuli tehdä marraskuun loppuun mennessä, jotta voitiin irtisanoa soten sopimus. Osa kaupunginhallituksen jäsenistä oli käynyt keskusteluja myös soten kanssa heidän palveluistaan sekä Taitoan kustannusarvioiden paikkaansapitävyydestä. Minä en näihin keskusteluihin kyennyt valitettavasti osallistumaan, mutta sain jonkun yhteenvetopaperin nimenomaan soten näkökulmasta.

Minun mielestäni oli todella outoa, ja huonoa päätöksentekoa, että päätös tehtäisiin kuulematta soten näkökulmaa lainkaan. Meillä oli kokous seuraavallakin viikolla, 25.11, joten päätös oltaisiin voitu tehdä silloinkin. Kuulla ensin soten näkökulma ja päättää sitten mitä tehdään.

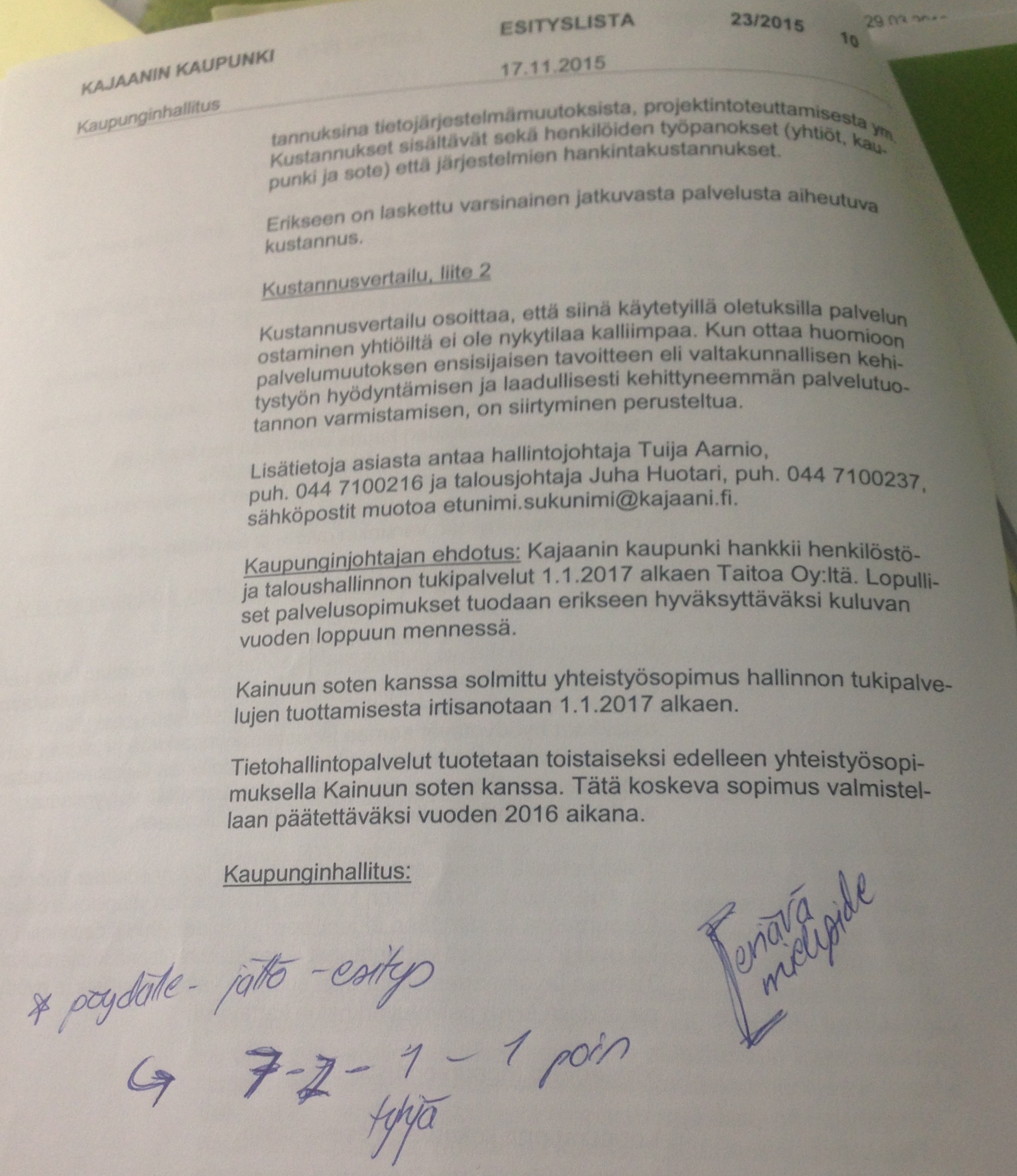

Tästä syystä esitin, että asia jätetään pöydälle. Sitä ei kuitenkaan kukaan kannattanut, joten siitä ei edes äänestetty. Ja vielä kaiken lisäksi, sitä esitystä ei ole kirjattu kokouksen pöytäkirjaan. Omissa muistiinpanoissani niin lukee, alla kuva.

Markku Oikarinen (sd) esitti ja Sari Kyllönen (vas) kannatti, että Kajaanin kaupunki ei hanki talous- ja henkilöstöhallinnon palveluja Taitoalta. Äänestyksen tulos: 7 JAA-ääntä (Eila Aavakare, Hatva Teuvo, Marjatta Immonen, Hannu Juntunen, Toivo Kyllönen, Tero Paukkeri, Miariikka Tervonen ), 2 (Markku Oikarinen, Sari Kyllönen) EI-ääntä, 1 POISSA (Aki Räisänen) ja 1 TYHJÄ (Silja Keränen).

Äänestin tyhjää, koska soten kuulemisen jälkeen olisin hyvin voinut myös päätyä Taitoan kannalle. Mutta nyt kun sotea ei edes haluttu kuulla, en osannut/halunnut ottaa asiaan kantaa.

Jätettiin Markun ja Sarin kanssa eriävä mielipide. Kirjoitin siihen nimeni, koska eriävä mielipiden nimenomaan käsitteli sitä, että päätöksentekoa varten olisi pitänyt olla enemmän tietoa.

PÄÄTÖS SOPIMUKSISTA 26.1.2016 KAUPUNGINHALLITUS

Tähän kokoukseen en osallistunut, koska olin työmatkalla Etelä-Suomessa juuri silloin.

Lueskelin kuitenkin sopimuspapereita läpi – järkyttävää lakimiestekstiä satoja sivuja. Liitteiden liitteitä. Osa oli kokouksen esityslistan mukana ja osa oli tullut sähköpostilla erikseen. Vaikuttaa, että jo tuossa vaiheessa oli selvää, että Tiera tulee tekemään hankkeessa merkittävän osan. Vaikutti myös, että hinnoittelu on pääosin toteumaperusteista päivä- tai tuntihinnoittelua. Euroja kun ei kovin monessa kohti näkynyt.

VALITUKSET JA SEURANTA

Markku Oikarinen valitti kaupunginhallituksen päätöksestä näin jälkeenpäin luettuna oikein aiheellisin perustein. Samoin hän ja etenkin demari-ryhmä, myös vasemmistoliitto, ovat pitäneet asiaa esillä vuoden 2016 aikana. Kyselleet kustannuksista ja projektin etenemisestä. Liian usein vastauksena on ollut, että jonkin pian käsittelyyn tulevan asian yhteydessä käsitellään tätäkin. Heille kiitos asian esilläpitämisestä!

KÄSITTELY KEVÄÄLLÄ 2017, INVESTOINTIOSAN MUUTOS

Kaupunginhallituksessa 14.3.2017 esitettiin valtuustolle hyväksyttäväksi muutos vuoden 2016 talousarvion investointiosaan. Siinä muutoksessa Kajaste-hankkeen investointikustannukset olisivat nousseet 1 450 000 eurosta 2 644 129,60 euroon. Eli lisää rahaa oltaisiin laitettu 1 194 129,60 euroa.

Kysyin kaupunginhallituksen kokouksessa, että onko ok tehdä tällaisia kirjauksia vuoden 2016 talousarvioon vielä maaliskuussa 2017 aikana. Kuulema se on ok, myös tilintarkastajien mielestä. Siksi hyväksyin osaltani talousarviomuutoksen.

Asia tuli valtuustolle 27.3.2017, mutta se päätettiin palauttaa uudelleen valmisteltavaksi. Esitettynä syynä se, että Kajaste-hankkeesta tehdään ensin selvitys. Minusta asiasta olisi aivan hyvin voitu keskustella tuossa kokouksessa, vaikka oltaisiinkin sitten päädytty palautukseen. Kun palautusesitys tehtiin heti käsittelyn alussa, itse asiasta – eli Kajaste-hankkeesta – ei käytännössä enää voitu keskustella. Taisi vaikuttaa 9.4. kuntavaalit siihen, että asiasta ei haluttu keskustella.

Investointimääräraha oli uudelleen kaupunginhallituksen kokouksessa 25.4.2017 ja se on tulossa nyt huomenna, maanantaina 29.5 valtuuston kokoukseen.

TILI- JA VASTUUVAPAUS, VAROITUKSET

Viikon päästä maanantaina 5.6 valtuuston kokouksessa käsitellään vuoden 2016 tilinpäätös. Päätösesityksestä: ”Tarkastuslautakunta esittää vastuuvapauden myöntämistä kaupunginhallitukselle, kaupunginjohtajalle ja hallintojohtajalle edellyttäen, että kaupunginvaltuusto hyväksyy tarkastuksen tuloksessa mainutut talousarvion poikkeamat ja talousarvion sitovuussäännösten noudattamatta jättämisen.

Tarkastuslautakunta esittää vastuuvapauden myöntämistä tilivelvollisille tarkasteltulta tilikaudelta 2016. Samalla valtuusto käyttää työnjohdollista ohjausta vastaisen varalle antamalla kirjallisen huomautuksen kaupunginhallitukselle ja kaupunginjohtajalle sekä kirjallisen varoituksenhallintojohtajalle. Korvausvaatimuksiin ja rikossyytteiden nostamiseen ei ryhdytä.”

Jos googlettamisen johtopäätöksiin on luottaminen, tili- ja vastuuvapauden epääminen (eli että sitä ei myönnetä) vahingonkorvausten perimisen tilivelvollisilta. Se siis edellyttää sitä, että vahingonkorvauksia aletaan vaatia. Sinänsä tili- ja vastuuvapauden epäämisellä ei ole suoria vaikutuksia.

Pari outoa juttua asian käsittelyssä / päätösesityksessä:

– Vastuuvapauden myöntäminen on ilmeisesti ehdollistettu talousarvion investointimäärärahan muutokseen. Eli jos valtuusto ei huomenna hyväksy investointimäärärahan korotusta, esitetään samalla, että vastuuvapautta ei myönnetä hallitukselle, kaupunginjohtajalle ja hallintojohtajalle. En ihan täysin ymmärrä tämän logiikkaa: miksi teknisenä korjauksena ajateltu investointimäärärahan muutos nyt yhtäkkiä määrääkin sen, myönnetäänkö vastuuvapautta. Investointi kolminkertaistui alkuperäisesti budjetoidusta – kai se on joka tapauksessa riittävä syy vastuusvapauden myöntämättä jättämiselle riippumatta siitä, onko lisämäärärahoja myönnetty vai ei. Jos joku osaa tämän logiikan selittää, kuulen tosi mielelläni.

– Lisäksi, päätösesityksen kirjaus on epäselvä. Ensimmäisessä kappaleessa vastuuvapauden myöntäminen ehdollistetaan lisämäärärahan myöntämiseen. Toisen kappaleen eka lause kuitenkin esittää vastuuvapauden myöntämistä tilivelvollisille. Ilman mitään ehtoja.

Minua, Markkua ja Saria vastuuvapauden myöntäminen ja huomautus eivät ilmeisesti koske, kun me jätettiin 17.11.2015 kokouksessa eriävä mielipide päätöksestä. Eikä myöskään Akia, joka ei ollut kokouksessa läsnä.

Kaupunginhallituksessa tarkastuslautakunnalle annettavan selvityksen yhteydessä käsiteltiin myös sitä, että annetaanko vastuullisille viranhaltijoille varoitusta tai huomautusta. Kokous oli 16.5. Markku Oikarinen esitti kirjallisen huomautuksen antamista, mutta kukaan ei kannattanut hänen esitystään. Minä ajattelin, että kuulen mieluummin ensin tilintarkastajien / tarkastuslautakunnan näkemyksen asiasta. Kainuun Sanomat uutisoi tämän silti kovin lopullisena päätöksenä: Toloselle ja Aarniolle esitettiin kirjallista huomautusta – ei läpi.

JOHTOPÄÄTÖKSIÄ

1. Tilaamisosaaminen vaikeus

Asiaan perehdyttyä on aivan selvä, että kaupungin puolella ei ollut riittävää osaamista toimia tällaisen hankkeen tilaajana. Asiaa vaikeutti se, että kaksi keskeistä avainhenkilöä siirtyi toisten työnantajien palvelukseen. Toinen heti vuoden alusta 2016, ja toinen keväällä 2016. Ohuessa organisaatiossa ei oikein ollut ketään paikkaamaan tilannetta ja ottamaan oikeasti kunnolla vastuuta siitä, että asiat hoituvat kuten niiden pitää. Jälkiviisaana voi tietysti todeta, että tähän olisi pitänyt pystyä reagoimaan paremmin jo vuoden aikana.

2. Päätöksenteon vaikeus

Jälkiviisaus on aina kovin helppoa. Itse päätöksentekotilanteessa fiksusti toimiminen on paljon vaikeampaa. Tässä tapauksessa on sanottava, että viranhaltijat olivat varsin voimakkaasti esityksensä (siis Taitoan) takana. Sellaisessa tilanteessa päätöksentekijän on aina haastavampi kyseenalaistaa ja saada päätösesitys muutettua. Viranhaltijat kuitenkin tekevät tätä työkseen, heillä on aikaa perehtyä & tehdä ja lisäksi he ovat ko. asian ammattilaisia yleensä aina luottamushenkilöitä enemmän. Asioita päätöksenteossa on aina paljon – esim. tuossa kokouksessa oli käsittelyssä seuraavan vuoden talousarvio.

3. Jatko, harkintaa päätöksentekoon

Nyt päätöksenteossa ei tosiaan haluttu kuulla soten näkökulmaa asiaan lainkaan. Se olisi ollut oikein fiksua – vaikka oltaisiinkin silti päädytty Taitoan asiaakkaksi. Tulevia päätöksiä ajatellen riittävän laaja kuuleminen ja vaihtoehtojen läpikäyminen on aivan keskeistä.